ほとんどの人がマンションを購入する時に住宅ローンを利用しますが、「抵当権」という言葉は覚えていますか?

多くの方が意識をしていませんが、ローンをする際にはその物件に抵当権が設定されることが一般的です。この抵当権により、マンションが売れなくなってしまう場合があります。そして、売れないからと言って、安易に貸すという事にもリスクがあります。

ここでは抵当権について改めて確認をし、ローンの返済状況がどのようにマンションを売るか貸すかの判断に影響をするのかを理解しましょう。

抵当権について

金融機関はローンの金利で利益を得ます。大きなお金を長期間貸す事により、最終的には貸し出した以上の金額を返してもらい、その差額が利益になる仕組みです。(詳細については「住宅ローンの仕組み」で説明しています。)

しかし、貸したお金が返済されないと大きな損失となってしまいます。そのため、金融機関はローンを貸し出す際に「抵当権」を設定して、返済が滞ってしまった場合にはその資産を売る権利を持ちます。

住宅ローンも同じです。購入時に契約した住宅ローンには一般的に抵当権が設定されており、ローンが返済できなくなってしまった場合には、金融機関はそのマンションを売る事により損額を補填することができます。

つまり、抵当権とはローンに対して設定する担保のことを指します。

マンションを売るか貸すかの判断に抵当権がどう関係するのか?

マンションを他の人に売却をするためには抵当権を抹消し、その担保を外す必要があります。そして抵当権を抹消するためには、ローンを完済する必要があります。

マンションの売却額が残ローンのより多い場合には問題ありません。マンション売却時にすべてのローンが完済できるので、同時に抵当権抹消登記も一緒に行います。ローン完済後に残った分が利益となります。

2500 万円のローンが残っていて、このマンションが 2800 万円で売却できたとします。売買手続き時に 2500 万円のローンをすべて返済できるため、抵当権を抹消することができ、さらに 300 万円の利益を受け取ることができます。 (実際には手数料がかかるため利益はもっと少なくなりますが、計算を簡略化します。)

しかし、仮にマンションの売却額が残ローンを下回ってしまった場合にはどうなるのでしょうか?

2500 万円ローンが残っている状態で、このマンションが 1800 万円でしか売れない場合、700 万円のローンが残責として残ってしまうためローンを完済できません。

マンションの売却額でローンが完済できない場合には抵当権を抹消することができません。この場合には、以下の方法を検討する必要があります。

- 手持ちから不足分を追加する

- 別のローンで不足分を補充する

- 今は売らない

手持ちから不足分を追加する

一番きれいな売却方法は不足分 (上の例では 700 万円) を追加することです。不足分を追加で支払う事により、ローンが完済でき、抵当権を抹消することができます。

このとき、700 万円を払うぐらいなら売らない方がいいのではないか?と考える人も多いと思います。しかし、長期ローンを継続しながら赤字の運用を続けるより、出費を追加してでもすぐに手放してしまう事により損失が少なく済む可能性があります。

少し極端な例にはなりますが、仮に何等かの理由でこのマンションを貸し出すことができず、売らずに 5 年放置した場合を例として見てみましょう。

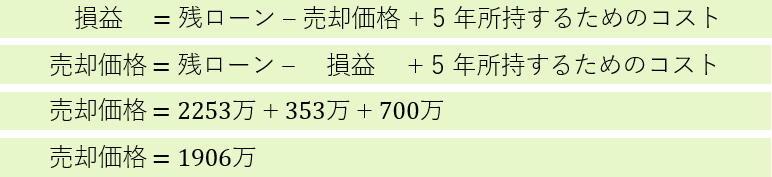

2500 万円のローンを金利 3% で毎月 10 万円の返済している状況だとすると、5年後にはローンが残り 2253 万円まで減っています。ですが、ローンの返済額が 247 万円しか減っていないにも関わらず、実際には 600 万円も支払っています。残りの 353 万円はすべて金利への支払いに回ってしまっています。(具体的な住宅ローンの計算方法はこちらで説明しています。)

| 現在 | 残ローン | 2500万 |

| 5 年後 | 残ローン | 2253万 |

| 総支払額 (5年x12ヶ月x10万) |

600万 | |

| 元本に対しての支払額 | 247万 | |

| 金利に対しての支払額 | 353万 |

5 年後には金利への支払いだけで既に 353 万円払っている状況です。この状態で損失が 700 万円を下回るためには、この物件が 1906 万円以上で売れる必要があります。

しかし、物件は値段は基本的には築年数が増えるにつれて下がるので、現在 1800 万円のマンションが 5 年後に 1906 万円で売れる可能性は低いといえます。仮に現在と同じ 1800 万円で売れたとしても、5 年間放置することにより損失がさらに 106 万円増えて、806 万円になってしまいます。

将来的に 806 万円払うのではれば、今 700 万円を払ってでもこのマンションを手放した方が損失が少ないという計算になります。

今回はこのシナリオを理解することが目的なので、固定資産税などのコストを含めずに計算を簡略化してあり、また、対象のマンションを貸し出さずに放置するという極端な例をみましたが、実際に赤字運用になる賃貸物件は多く存在しています。

マンションを売るために追加で支払う事には必ず抵抗があると思います。しかし、早めに売らない事により損失は増えてしまう可能性もあるため、マンションを売らないという決断に急ぐのではなく、損失が出てしまうときこそ貸し出した場合の損益をしっかりと見直してから判断するようにしましょう。

別のローンで不足分を補充する

マンション購入時の住宅ローンには既に抵当権が設定されているため、このローンは完済する必要があります。しかし、その分を別の金融機関から新たに借りる事ができれば、ローンを完済できるかもしれません。

抵当権なしで大きなローンを借りる事は困難ですが、次に買う物件が決まっている場合には「買い替えローン」を利用することできます。現在残っている不足分を次のローンに追加することで、現在のローンを完済してしまうというシステムです。

当然のことですが、借り換えローンを使った場合にも、その分のお金はいずれ返済する必要があります。次のローンに今回の残責を追加しているだけなので、負担も大幅に増えてしまいます。

例えば、先ほどの 700 万円の損失が出てしまうマンションを例として、実際にどれぐらいの負担の増加になるのかを見てみましょう。借り換えローンは金利が低くなる場合に推奨しているのをよく見かけますので、ここでは金利が少し下がり 2% になっていたとしましょう。

次の物件を購入するために 2800 万円を 30 年のローンで借りた場合、毎月の支払額は 103,493 円となり、最終的には総額 3726 万円を支払います。ここに、今回の不足額である 700 万円を追加して 3500 万円を借りた場合、毎月の支払額は 129,366 円となり、最終的には総額 4657 万円を支払うことになります。

| 本来のローン | 借入ローン (+700万) |

|

| 借り入れ金額 | 2800万円 | 2500万円 |

| ローン年数 | 30年 | 30年 |

| 毎月の返済額 | 103,493円 | 129,366円 (+25,873円) |

| 総支払額 | 3726万円 | 4657万円 (+931万円) |

繰り上げ返済等を全くしない場合、これだけ負担が増える事になります。

総額での支払が増えるとわかっている場合にも 700 万円を用意できる人は少ないと思います。これだけの金額を用意できる人であれば、その分を早い段階で繰り上げ返済に回しているはずです。そのため、現在のマンションを早急に手放す方法のひとつとして、買い替えローンが利用できる事を覚えておきましょう。

しかし、場合によっては「目の前にある問題を後回しにしている」だけになる可能性があります。次に買う物件がさらに損失を生んでしまい返済ができなくなってしまうリスクがあることも理解しながら、借り換えローンも手法の一つとして考え、現実的な方法を検討していくことが重要です。

今は売らない

新築物件を購入した場合、住んだ時点でその価値は 2 割程度下がるといわれています。その後、年数がたつにつれ、その物件の価値はさらに下がっていきますが、マンションの値段の下落率は築年数が多いほど少なくなることが一般的です。

また、景気や地域の開発状況によっても市場価値は大幅に変化する可能性があり、運がいい場合には購入時以上の値段になることもあります。景気回復や都市開発により相場価格が上がる可能性がある、相場価格の下落率が低いなど、今そのマンションを売る事が適切ではない場合があります。

先ほど「手持ちから不足分を追加する」の項目では、不足分を支払ってでもマンションを手放す事により損失が小さくなる場合があることをみましたが、逆に物件によっては売らない方が望ましい場合もあります。

マンションを売ることによりローンが完済できない場合にも、まずはマンションを貸し出して、数年後に売却することにより損失が小さくなる可能性もあるので、地域の傾向も確認しながら判断をしていきましょう。

抵当権が抹消できないとマンションを売れないのか?

ここまで抵当権を理由に、マンションを売るためにはローンを完済する必要があると話してきましたが、法律的な意味では抵当権を抹消していないマンションを売却することはできます。しかし、買い手の気持ちを考えるとこれが現実的ではないことは明確です。

たとえば A さんがあなたから抵当権がついたままの状態でマンションを購入したとします。物件自体は A さんに引き渡したものの、仮にあなたがローンを完済できない場合には抵当権の権利により金融機関がその物件を売ることができてしまいます。

このように A さんは自分の責任ではないにも関わらず、買ったマンションを失ってしまうリスクがあります。マンションという大きな買い物をするうえで、抵当権がついたままのマンションを買う事はリスクにしかならないため、売買契約を成立するタイミングで抵当権抹消登記をすることが一般的です。

まとめ

現実的にはマンションを売るためには抵当権を抹消する必要があります。そして、抵当権を抹消するためにはローンを完済する必要があります。

マンションの売買額がローンを上回っている場合には利益が出る状況なので抵当権についてはあまり意識する必要はありません。しかし、売買額が現在のローンの残りを下回ってしまう場合には重要になってきます。このとき、目の前の損失に問われすぎず、賃貸として運用をした場合の損益、借り換えローンを利用した場合の負担など、さまざまなシナリオを総合的に考えたうえで判断していく必要があります。

マンションを売った方がいいか、貸した方がいいかは、その物件とその時の景気に大きく依存するため、残念ながら全員に適用される完璧な答えはありません。だからこそ、現在の相場を正確に把握し、不動産会社と密に連携をしていくことが重要になります。

以上のとおり、ローンの返済状況によって抵当権を抹消できるかどうかが変わってきます。マンションを売る方がいいのか、貸す方がいいのかを正確に判断するためにも、現在のローンの返済状況を正確に把握しておきましょう。